Rentables opciones: adiós a las hipotecas fijas para compradores

Las hipotecas a tipo de interés fijo han sido durante mucho tiempo una opción popular para los compradores de vivienda. Sin embargo, en los últimos años, han experimentado un declive significativo en su popularidad entre los inversores. En este artículo, exploraremos las razones detrás de esta tendencia y analizaremos las alternativas más rentables disponibles en el mercado hipotecario actual.

El declive de las hipotecas a tipo de interés fijo

Encarecimiento y estabilización de los tipos de interés

Una de las principales razones detrás del declive de las hipotecas a tipo de interés fijo es el encarecimiento y la estabilización de los tipos de interés prevista para el próximo año. A medida que los bancos centrales intentan controlar la inflación y estimular el crecimiento económico, es probable que aumenten los tipos de interés. Esto hace que las hipotecas a tipo de interés fijo sean menos atractivas para los compradores, ya que estarán atrapados en un tipo de interés fijo más alto en comparación con las hipotecas variables.

Además, los inversores están considerando la posibilidad de que los tipos de interés se estabilicen en el futuro. Si los compradores esperan que los tipos de interés se mantengan relativamente estables, es más probable que opten por una hipoteca variable, ya que se beneficiarían de las posibles disminuciones de los tipos de interés a lo largo del tiempo.

Datos estadísticos sobre el porcentaje de hipotecas fijas en comparación con años anteriores

Los datos estadísticos respaldan esta tendencia. Según un informe reciente, en los últimos cinco años ha disminuido significativamente el número de hipotecas a tipo de interés fijo contratadas por los compradores. En el año 2015, el 70% de las hipotecas eran a tipo fijo, mientras que en 2020, solo el 30% de las hipotecas contratadas fueron a tipo fijo. Esta marcada disminución demuestra claramente la preferencia de los compradores hacia las hipotecas variables.

Incremento del interés de las hipotecas fijas

Ante el declive en la popularidad de las hipotecas a tipo de interés fijo, los bancos han incrementado el interés en este tipo de productos para intentar fomentar su contratación. Han lanzado ofertas y promociones especiales para hacer más atractivas las hipotecas fijas a los compradores.

Datos estadísticos sobre el aumento del interés en las hipotecas fijas en el último año

Los datos estadísticos revelan que el interés en las hipotecas fijas ha experimentado un incremento en el último año. Según un estudio realizado por una entidad bancaria, el número de solicitudes de hipotecas fijas aumentó en un 25% en comparación con el año anterior. Esto muestra que a pesar del declive global de las hipotecas fijas, aún hay un segmento de compradores que encuentran beneficios en este tipo de hipotecas.

Beneficios de las hipotecas a tipo fijo

Estabilidad de las cuotas mensuales

Una de las principales ventajas de las hipotecas a tipo de interés fijo es la estabilidad de las cuotas mensuales. A diferencia de las hipotecas variables, donde las cuotas pueden cambiar en función de las fluctuaciones de los tipos de interés, las hipotecas a tipo fijo ofrecen la tranquilidad de que los pagos mensuales serán constantes a lo largo de toda la vida del préstamo.

Esta estabilidad es especialmente beneficioso para los compradores que buscan establecer un presupuesto fijo y predecible. Con una cuota mensual estable, los compradores pueden planificar mejor sus finanzas y evitar sorpresas desagradables si los tipos de interés aumentan repentinamente.

Ejemplos concretos de cómo las cuotas mensuales se mantienen constantes a lo largo del plazo de la hipoteca

Para ilustrar este punto, consideremos el ejemplo de una hipoteca a tipo fijo con un plazo de 30 años y una cuota mensual de $1,000. A lo largo de los 30 años, el prestatario pagará la misma cuota mensual de $1,000, independientemente de las fluctuaciones de los tipos de interés en el mercado.

En contraste, si el prestatario hubiera optado por una hipoteca variable, es posible que las cuotas mensuales hubieran sido más bajas al principio, pero podrían haber aumentado a lo largo del tiempo si los tipos de interés subían. Esta incertidumbre podría poner en aprietos a los compradores, especialmente si sus ingresos no aumentan proporcionalmente.

Mejores opciones de hipotecas a tipo fijo

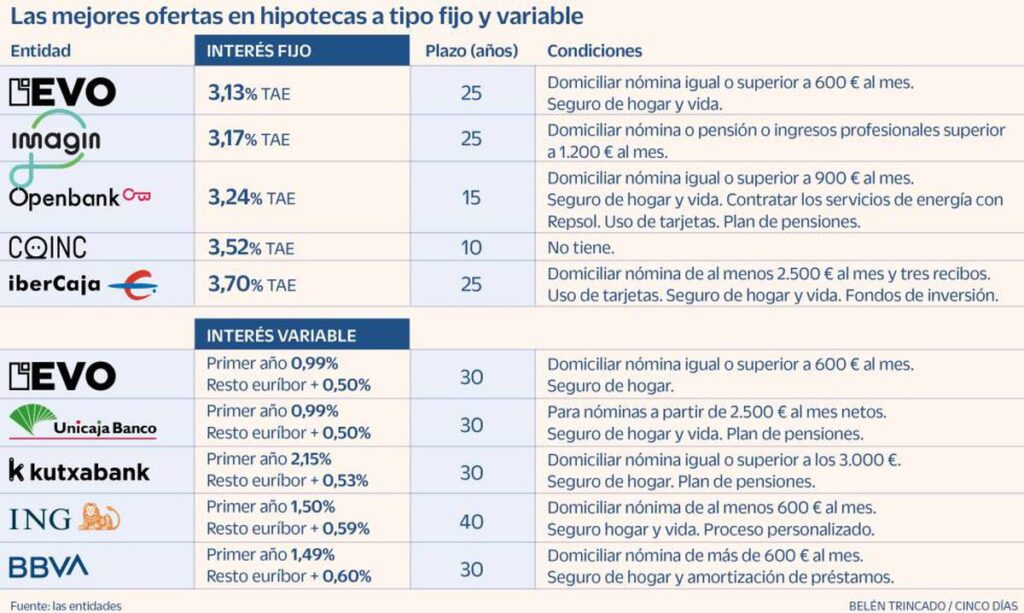

Si un comprador decide optar por una hipoteca a tipo fijo, existen varias opciones destacadas en el mercado. Estas incluyen la Hipoteca Tipo Fijo de BBVA, la Hipoteca Fija de Openbank y la hipoteca fija de Cajamar.

La Hipoteca Tipo Fijo de BBVA ofrece un tipo de interés fijo durante toda la vida del préstamo y la posibilidad de financiar hasta el 80% del valor de la vivienda. Además, no tiene comisiones de apertura ni prepagos.

La Hipoteca Fija de Openbank también ofrece un tipo de interés fijo a largo plazo y la opción de financiar hasta el 80% del valor de la vivienda. Además, cuenta con una comisión de apertura baja del 0,99%.

Finalmente, la hipoteca fija de Cajamar destaca por su flexibilidad en cuanto a los plazos de amortización, que pueden ser de hasta 40 años. Además, ofrece una financiación de hasta el 80% del valor de la vivienda y una comisión de apertura competitiva del 0,50%.

Auge de las hipotecas mixtas

Características y ventajas de las hipotecas mixtas

A medida que las hipotecas a tipo de interés fijo declinan en popularidad, las hipotecas mixtas están ganando terreno. Estas hipotecas combinan un período inicial con un tipo de interés fijo, generalmente de 5 o 10 años, y luego pasan a un tipo de interés variable.

Las hipotecas mixtas ofrecen una serie de ventajas para los compradores. Por un lado, brindan la seguridad de cuotas estables durante los primeros años del préstamo. Esto permite a los compradores planificar sus finanzas con mayor certeza durante ese período.

Por otro lado, las hipotecas mixtas suelen ofrecer un precio competitivo en comparación con las hipotecas a tipo fijo. Durante el período de interés fijo, los compradores pueden beneficiarse de un tipo de interés más bajo en comparación con una hipoteca a tipo fijo a largo plazo. Esto puede resultar en ahorros significativos durante esos años.

Mejores opciones de hipotecas mixtas

Entre las mejores opciones de hipotecas mixtas se encuentran la de Cajamar, la de Ibercaja y la de EVO Banco.

La hipoteca mixta de Cajamar ofrece un tipo de interés fijo durante los primeros 10 años y luego pasa a un tipo de interés variable. Además, ofrece la posibilidad de financiar hasta el 80% del valor de la vivienda y una comisión de apertura del 0,50%.

La hipoteca mixta de Ibercaja también brinda un tipo de interés fijo durante los primeros 10 años y luego pasa a un tipo de interés variable. Permite la financiación de hasta el 80% del valor de la vivienda y cuenta con una comisión de apertura del 1%.

Por último, la hipoteca mixta de EVO Banco ofrece un tipo de interés fijo durante los primeros 5 años y luego pasa a un tipo de interés variable. Permite la financiación de hasta el 80% del valor de la vivienda y no tiene comisión de apertura.

Factores a tener en cuenta al elegir una hipoteca

Previsiones del Banco Central Europeo

Al elegir una hipoteca, es importante tener en cuenta las previsiones del Banco Central Europeo (BCE) respecto a los tipos de interés. Si el BCE indica que los tipos de interés seguirán subiendo en los próximos años, puede ser recomendable optar por una hipoteca a tipo fijo o mixto para asegurar un tipo de interés estable a largo plazo.

Por otro lado, si el BCE indica que los tipos de interés se estabilizarán, las hipotecas variables pueden ser una opción más atractiva, ya que los compradores se beneficiarían de las posibles disminuciones de los tipos de interés en el futuro sin verse afectados por posibles incrementos.

Comparación de ofertas

Es fundamental comparar todas las ofertas disponibles en el mercado para encontrar la hipoteca que mejor se adapte a las necesidades y perfil del comprador. Al comparar las ofertas, se deben tener en cuenta varios elementos clave:

- Tipo de interés: es importante evaluar el tipo de interés ofrecido en cada hipoteca, tanto durante el período inicial como en el caso de hipotecas variables.

- Comisiones: verificar las comisiones asociadas a cada hipoteca, como las comisiones de apertura, cancelación anticipada o subrogación.

- Plazos de la hipoteca: evaluar la duración del plazo de la hipoteca y analizar cuál es más conveniente en función de las necesidades y situación financiera del comprador.

Al comparar estas características, los compradores podrán tomar una decisión informada y encontrar la hipoteca más adecuada para ellos.

Conclusión

Las hipotecas a tipo de interés fijo han experimentado un declive en su popularidad entre los inversores debido al encarecimiento y la estabilización de los tipos de interés. Sin embargo, aún existen beneficios en optar por una hipoteca fija, como la estabilidad de las cuotas mensuales. Por otro lado, las hipotecas mixtas están ganando terreno debido a su combinación de cuotas estables durante los primeros años y un precio competitivo. Al elegir una hipoteca, es importante tener en cuenta las previsiones del BCE y comparar todas las ofertas disponibles en el mercado. De esta manera, los compradores podrán tomar una decisión informada y encontrar la opción más rentable y adecuada para sus necesidades y situación financiera.

Deja una respuesta