Ahorro de las familias: Consejos prácticos para maximizar tus finanzas

El ahorro familiar es un tema que tiene un impacto significativo en la estabilidad financiera y el bienestar de las personas. Ahorrar dinero es fundamental para enfrentar imprevistos, alcanzar metas a largo plazo y disfrutar de una vida financiera saludable. Desafortunadamente, muchas familias no prestan suficiente atención a este aspecto y terminan en situaciones de estrés financiero.

En este artículo, exploraremos la importancia del ahorro familiar y brindaremos consejos prácticos para maximizar tus finanzas personales. Identificaremos estrategias para establecer un presupuesto efectivo, reducir gastos, aumentar ingresos y establecer un fondo de emergencia. También analizaremos las diferentes opciones de inversión disponibles y proporcionaremos pautas para tomar decisiones financieras inteligentes.

- Importancia del ahorro familiar

- Estadísticas sobre el nivel de ahorro en las familias

- Beneficios de maximizar las finanzas personales

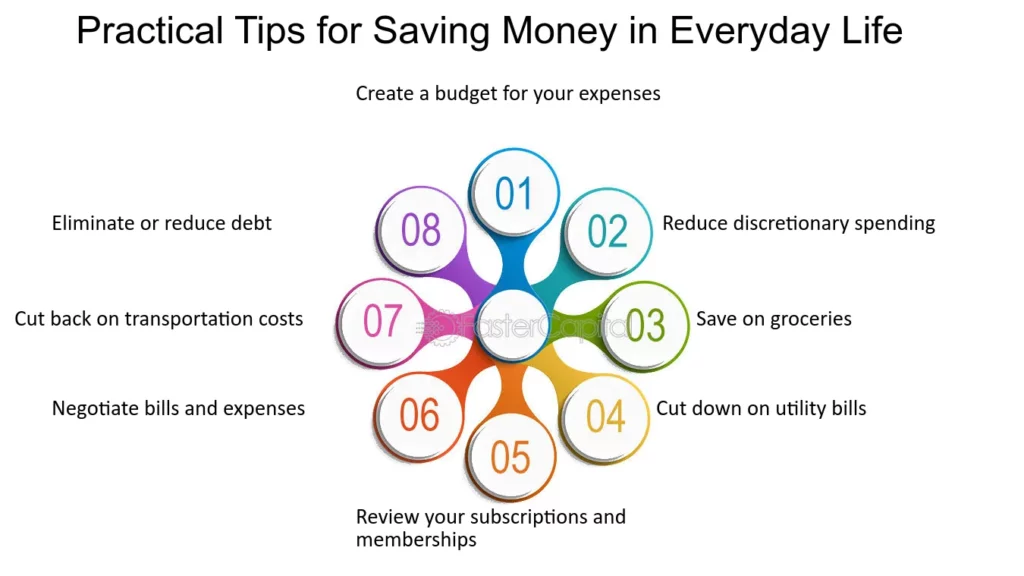

- Cómo establecer un presupuesto familiar efectivo

- Priorizar el pago de deudas

- Reducción de gastos y maximización de ingresos

- Establecimiento de un fondo de emergencia

- Inversiones inteligentes para hacer crecer tu dinero

- Consejos adicionales para maximizar tus finanzas

- Conclusiones

- Recursos adicionales

- Fuentes de información

Importancia del ahorro familiar

El ahorro familiar es esencial por varias razones. En primer lugar, tener un colchón financiero en forma de ahorros puede ayudarte a hacer frente a los imprevistos de la vida, como una enfermedad, una reparación del automóvil o la pérdida de un empleo. Contar con un fondo de emergencia adecuado puede proporcionarte la tranquilidad necesaria para superar estos desafíos sin tener que recurrir a préstamos o endeudarte.

Además, el ahorro también te permite alcanzar metas financieras a largo plazo, como comprar una casa, financiar la educación de tus hijos o disfrutar de una jubilación cómoda. Al tener ahorros, puedes cumplir estos objetivos sin tener que incurrir en deudas significativas, lo que te proporcionará una mayor estabilidad financiera y una mayor tranquilidad en el futuro.

Por último, el ahorro familiar también te proporciona un mayor control sobre tus finanzas. Al tener un presupuesto y ahorrar regularmente, te vuelves más consciente de tus gastos y tomas decisiones financieras más informadas. Esto te ayuda a evitar gastos innecesarios y a maximizar el valor de cada peso que ganas.

Estadísticas sobre el nivel de ahorro en las familias

Las estadísticas muestran una imagen preocupante en relación al nivel de ahorro en las familias. Según un estudio reciente, más del 60% de las familias no tienen ahorros suficientes para cubrir un gasto inesperado de $1000 dólares. Esto significa que la gran mayoría de las familias no cuentan con un fondo de emergencia adecuado para hacer frente a imprevistos comunes.

Además, otro informe revela que más del 30% de los hogares no tienen ningún tipo de ahorro para la jubilación. Esto significa que una gran proporción de la población está en riesgo de no tener suficiente dinero para mantenerse durante la vejez.

Estas estadísticas son preocupantes y resaltan la necesidad de tomar medidas para mejorar los niveles de ahorro en las familias. Implementar estrategias efectivas de ahorro y maximización de finanzas personales es crucial para revertir esta tendencia y garantizar una mayor estabilidad financiera.

Beneficios de maximizar las finanzas personales

Maximizar tus finanzas personales y ahorrar eficientemente puede tener una serie de beneficios significativos. Algunos de ellos incluyen:

- Estabilidad financiera: Al tener ahorros adecuados y controlar tus gastos, puedes disfrutar de una mayor estabilidad financiera. Esto te permite enfrentar los imprevistos sin endeudarte y te proporciona una mayor tranquilidad en tu vida cotidiana.

- Libertad: Ahorrar te brinda libertad para tomar decisiones financieras sin depender de préstamos o deudas. Puedes hacer compras importantes, como la compra de una casa o un automóvil, sin tener que asumir grandes cargas de deuda.

- Flexibilidad: Al tener ahorros, también tienes más flexibilidad para tomar decisiones profesionales y personales. Puedes permitirte tomar un tiempo libre para capacitarte o disfrutar de un descanso sin tener que preocuparte por tus finanzas.

- Mejor calidad de vida: El ahorro y la maximización de tus finanzas te permiten disfrutar de una mejor calidad de vida en general. Puedes permitirte viajar, probar nuevas experiencias y disfrutar de las cosas que te gusta hacer sin el estrés financiero constante.

Estos son solo algunos de los muchos beneficios de maximizar tus finanzas personales. Ahorrar dinero y establecer una base sólida para tus finanzas te brinda la oportunidad de vivir una vida más plena y satisfactoria.

Cómo establecer un presupuesto familiar efectivo

Uno de los pilares fundamentales para maximizar tus finanzas personales es establecer un presupuesto familiar efectivo. Un presupuesto te ayuda a controlar tus gastos, identificar oportunidades de ahorro y establecer metas financieras realistas. Aquí hay algunos pasos clave para establecer un presupuesto familiar efectivo:

Análisis de ingresos y gastos

El primer paso para establecer un presupuesto es comprender tus ingresos y gastos actuales. Analiza detenidamente tus fuentes de ingresos, incluyendo salarios, bonificaciones o ingresos adicionales. Luego, registra y categoriza todos tus gastos, como vivienda, transporte, alimentos, entretenimiento, deudas, etc.

Utiliza herramientas digitales, como aplicaciones de seguimiento de gastos, para facilitar este proceso y obtener una vista clara de tus patrones de gastos.

Identificar fuentes de ingresos

Una vez que hayas analizado tus ingresos existentes, es hora de identificar posibles fuentes adicionales de ingresos. Esto puede incluir buscar oportunidades de trabajo a tiempo parcial, hacer trabajos ocasionales o monetizar tus habilidades o pasatiempos.

Por ejemplo, si eres bueno en la jardinería, puedes ofrecerte a cuidar los jardines de tus vecinos a cambio de una tarifa. Esto te proporcionará ingresos adicionales que puedes destinar al ahorro o a pagar tus deudas.

Registrar y categorizar los gastos

Es importante registrar y categorizar todos tus gastos de manera precisa. Esto te ayudará a identificar dónde estás gastando la mayor parte de tu dinero y encontrar áreas de mejora.

Por ejemplo, si te das cuenta de que estás gastando una cantidad significativa en comer fuera, podrías considerar cocinar en casa con más frecuencia para ahorrar dinero. Al categorizar tus gastos, también podrás establecer límites y presupuestos específicos para cada categoría, lo que te ayudará a controlar tus gastos de manera más efectiva.

Identificar y eliminar gastos innecesarios

Una vez que hayas registrado y categorizado tus gastos, es hora de identificar y eliminar aquellos gastos que consideres innecesarios o no prioritarios.

Revisa todos tus gastos y pregúntate si realmente necesitas gastar dinero en ellos. Por ejemplo, cancelar suscripciones mensuales que no utilizas, como servicios de transmisión de películas o revistas, podría ahorrarte una cantidad significativa de dinero cada mes.

Recorta los gastos discrecionales y encuentra formas de disfrutar de pasatiempos y actividades con un presupuesto más ajustado. Por ejemplo, en lugar de ir al cine, considera organizar noches de cine en casa con amigos o familiares.

Establecer metas financieras realistas

Una vez que hayas analizado tus ingresos y gastos y eliminado los gastos innecesarios, es hora de establecer metas financieras realistas. Al establecer metas claras, podrás enfocar tus esfuerzos y motivarte para ahorrar y maximizar tus finanzas.

Es importante establecer metas específicas y medibles. Por ejemplo, puedes establecer una meta de ahorrar un cierto porcentaje de tus ingresos cada mes o pagar una deuda específica en un plazo determinado.

Recuerda que las metas financieras deben ser realistas y alcanzables. Establecer metas demasiado difíciles de alcanzar puede resultar frustrante y desmotivador.

Priorizar el pago de deudas

Otro aspecto clave para maximizar tus finanzas personales es priorizar el pago de tus deudas. Las deudas pueden ser una carga significativa y limitar tus opciones financieras. Aquí hay algunos pasos a seguir para priorizar el pago de tus deudas:

Enumerar las deudas existentes

En primer lugar, enumera todas tus deudas existentes. Esto incluye hipotecas, préstamos estudiantiles, tarjetas de crédito u otras deudas pendientes. Registra la cantidad de cada deuda, las tasas de interés y los plazos de pago.

Una vez que hayas enumerado todas tus deudas, puedes tener una visión más clara de tus obligaciones financieras y cómo las diferentes deudas están afectando tus finanzas.

Priorizar el pago de las deudas más altas

Después de enumerar tus deudas, es importante priorizar el pago de aquellas con las tasas de interés más altas. Las deudas con tasas de interés más altas tienden a acumularse más rápidamente y pueden generar una carga financiera significativa a largo plazo.

Destina la mayor cantidad de dinero posible al pago de estas deudas más altas, mientras sigues cumpliendo con los pagos mínimos de las otras deudas. Esto te ayudará a ahorrar dinero en intereses a largo plazo y a liberarte más rápidamente de tus deudas.

Utilizar estrategias de consolidación de deudas si es necesario

Si tienes varias deudas pendientes, puedes considerar la consolidación de deudas como una opción. La consolidación de deudas consiste en combinar todas tus deudas en un solo préstamo con una tasa de interés más baja.

Esto puede facilitar la gestión de tus finanzas al tener solo un pago mensual y, potencialmente, ahorrar dinero en intereses. Sin embargo, es importante investigar y comparar diferentes opciones antes de tomar una decisión. Consulta con un asesor financiero para asegurarte de que la consolidación de deudas sea la opción adecuada para ti.

Reducción de gastos y maximización de ingresos

Además de establecer un presupuesto y priorizar el pago de deudas, también es importante buscar formas de reducir gastos y maximizar tus ingresos. Aquí hay algunas estrategias para lograrlo:

Ahorrar en los gastos de vivienda

Los gastos de vivienda suelen ser uno de los mayores desembolsos para las familias. Aquí hay algunas formas de ahorrar en este rubro:

Buscar viviendas más económicas

Considera mudarte a una vivienda más económica si tus gastos de vivienda actuales son demasiado altos en relación con tus ingresos. Esto puede implicar mudarte a un vecindario menos costoso o buscar una casa más pequeña que se ajuste mejor a tus necesidades.

Aunque mudarse puede ser un proceso complicado, el ahorro a largo plazo puede hacer que valga la pena. No olvides considerar los gastos adicionales asociados con la mudanza, como el costo de la mudanza en sí y los cambios en los servicios públicos.

Considerar compartir gastos de vivienda con otras familias

Si tienes un espacio extra en tu hogar, considera compartir los gastos de vivienda con otra familia o compañero de casa. Esto puede ayudarte a reducir significativamente tus costos mensuales de vivienda.

Antes de tomar esta decisión, asegúrate de establecer acuerdos claros con tus compañeros de vivienda sobre el pago de las facturas y el uso compartido del espacio.

Negociar el alquiler o préstamo hipotecario existente

Si eres inquilino o propietario de una vivienda, considera negociar tu alquiler o préstamo hipotecario existente. En algunos casos, es posible que puedas obtener mejores condiciones de alquiler o refinanciar tu hipoteca con una tasa de interés más baja.

Investiga cómo están los precios en el mercado y prepárate para negociar con tu arrendador o proveedor de préstamos hipotecarios. Puedes argumentar con datos y estadísticas del mercado para respaldar tu solicitud de un alquiler más bajo o una tasa de interés más favorable.

Minimizar los gastos de transporte

El transporte es otro gasto importante en el presupuesto familiar. Aquí hay algunas formas de reducir los costos de transporte:

Utilizar el transporte público en lugar de un automóvil propio

Considera utilizar el transporte público en lugar de tener un automóvil propio. Los sistemas de transporte público como autobuses y trenes suelen ser más económicos en comparación con los costos de propiedad y mantenimiento de un automóvil.

Además, el transporte público puede ser más sostenible y ayudarte a reducir tu huella de carbono. Investigar las opciones disponibles en tu área y calcular los costos totales te ayudará a tomar una decisión informada.

Considerar opciones de carpooling

Otra opción para reducir los gastos de transporte es el carpooling. Compartir el vehículo con colegas o vecinos que trabajen o estudien en la misma área puede reducir significativamente los costos de combustible y estacionamiento.

Además, el carpooling también puede ser una experiencia social agradable y una forma de reducir la congestión del tráfico en tu área.

Buscar descuentos y promociones en la compra de automóviles

Si necesitas comprar un automóvil nuevo o usado, investiga y compara diferentes ofertas y opciones. Busca descuentos, promociones especiales y opciones de financiamiento con tasas de interés competitivas.

Considera también la posibilidad de comprar un automóvil usado en lugar de uno nuevo. Los automóviles usados suelen tener un precio significativamente más bajo y todavía pueden ser confiables y seguros si te tomas el tiempo de investigar y hacer una buena elección.

Aplicar estrategias para ahorrar en las facturas del hogar

Además de la vivienda y el transporte, hay otras áreas en las que puedes ahorrar en las facturas del hogar. Aquí hay algunas estrategias que puedes implementar:

Reducir el consumo de energía eléctrica

Reducir el consumo de energía eléctrica puede ayudarte a ahorrar dinero en las facturas del hogar. Algunas formas de hacerlo incluyen:

- Apagar los electrodomésticos cuando no los uses

- Utilizar bombillas LED de bajo consumo en lugar de las tradicionales

- Utilizar dispositivos de ahorro de energía, como termostatos programables

También puedes considerar implementar fuentes de energía renovable en tu hogar, como paneles solares, para reducir aún más tus costos de energía a largo plazo.

Instalar sistemas de ahorro de agua

El agua es un recurso valioso y ahorrar en su consumo también puede ayudarte a reducir tus facturas del hogar. Algunas formas de hacerlo incluyen:

- Reparar las fugas de agua de inmediato

- Instalar cabezales de ducha de bajo flujo y grifos ahorradores de agua

- Utilizar lavadoras y lavavajillas eficientes en cuanto al consumo de agua

Estas medidas no solo te ayudarán a ahorrar dinero, sino que también contribuirán a la conservación del agua, un recurso natural escaso en algunos lugares.

Comparar y negociar los servicios de televisión, internet y telefonía

Los servicios de televisión, internet y telefonía suelen ser grandes partidas en el presupuesto familiar. Investigar las diferentes opciones disponibles en tu área y negociar con los proveedores puede ayudarte a obtener servicios de calidad a precios más bajos.

Antes de firmar un contrato o acuerdo, asegúrate de leer y comprender los términos y condiciones. Considera también las ofertas combinadas que pueden ofrecer descuentos significativos al agrupar varios servicios en un solo paquete.

Generar ingresos adicionales

Además de reducir gastos, también puedes buscar formas de generar ingresos adicionales para maximizar tus finanzas personales. Aquí hay algunas ideas:

Buscar oportunidades de trabajos ocasionales

Existen muchas opciones de trabajo ocasional que puedes considerar para generar ingresos adicionales. Algunas opciones populares incluyen hacer trabajos de jardinería, limpieza, cuidado de niños, pasear perros o hacer entregas.

Puedes registrarte en plataformas en línea que conectan a los trabajadores con personas que necesitan servicios ocasionales. También puedes difundir tu disponibilidad en tu comunidad local y buscar oportunidades a través de referencias.

Vender artículos no utilizados en venta de garaje o en línea

Si tienes artículos en tu hogar que ya no utilizas, considera venderlos en una venta de garaje o en línea. Las plataformas en línea, como Mercado Libre o eBay, te permiten llegar a un público más amplio y obtener mejores precios por tus artículos.

Antes de vender tus artículos, asegúrate de investigar y comparar precios similares en el mercado para establecer precios justos y competitivos. También considera tomar fotografías de alta calidad y proporcionar descripciones detalladas para atraer a los compradores.

Monetizar habilidades o pasatiempos

Si tienes habilidades o pasatiempos que pueden generar ingresos, considera monetizarlos. Por ejemplo, si eres bueno en la cocina, puedes ofrecer servicios de catering o enseñar clases de cocina.

Existen muchas plataformas en línea que te permiten monetizar tus habilidades y ofrecer servicios a personas interesadas. También puedes considerar la posibilidad de convertir tus pasatiempos en productos que pueden venderse, como manualidades, joyas hechas a mano o arte.

Establecimiento de un fondo de emergencia

Tener un fondo de emergencia es esencial para garantizar la estabilidad financiera de tu familia. Un fondo de emergencia es un colchón financiero que te permite hacer frente a gastos inesperados sin tener que recurrir a préstamos o endeudarte.

Importancia del fondo de emergencia

El fondo de emergencia es importante por varias razones. En primer lugar, te brinda la tranquilidad de saber que puedes enfrentar dificultades financieras sin poner en riesgo tu bienestar y el de tu familia.

En segundo lugar, tener un fondo de emergencia adecuado te permite evitar la necesidad de recurrir a préstamos con altas tasas de interés o utilizar tarjetas de crédito para cubrir gastos inesperados. Esto te ayuda a ahorrar dinero en intereses y mantener una mejor salud financiera a largo plazo.

Estadísticas sobre la falta de ahorros para emergencias en las familias

Las estadísticas muestran que la falta de ahorros para emergencias es un problema común en muchas familias. Según un informe reciente, más del 40% de los estadounidenses no tienen suficientes ahorros para cubrir un gasto inesperado de $400 dólares.

Esto significa que una gran cantidad de personas están viviendo al día y no tienen la capacidad de enfrentar emergencias financieras sin recurrir a préstamos o endeudarse.

Estas estadísticas subrayan la importancia de establecer y mantener un fondo de emergencia adecuado. Ahorrar regularmente para emergencias es fundamental para garantizar que puedas hacer frente a cualquier situación imprevista sin poner en peligro tu situación financiera.

Cómo comenzar a ahorrar para un fondo de emergencia

Si aún no tienes un fondo de emergencia, es crucial comenzar a ahorrar lo antes posible. Aquí hay algunos pasos para comenzar:

Establecer una meta de ahorro

El primer paso para comenzar a ahorrar es establecer una meta clara de ahorro. Decide cuánto dinero deseas tener en tu fondo de emergencia y en qué plazo deseas alcanzar esa meta. Establecer metas específicas te ayudará a mantenerte motivado y enfocado en tu objetivo financiero.

Establecer un plan de contribuciones regulares

Una vez que hayas establecido tu meta de ahorro, establece un plan de contribuciones regulares. Decide cuánto dinero puedes ahorrar cada mes o cada quincena y establece una cantidad fija para destinar a tu fondo de emergencia.

Considera establecer una transferencia automática que mueva dinero directamente de tu cuenta corriente a tu cuenta de ahorros para el fondo de emergencia. Esto te ayudará a mantener la disciplina y evitar gastar accidentalmente el dinero destinado al ahorro.

Utilizar cuentas de ahorro de alto rendimiento

Para maximizar el rendimiento de tus ahorros de emergencia, considera utilizar cuentas de ahorro de alto rendimiento. Estas cuentas ofrecen tasas de interés más altas que las cuentas de ahorro tradicionales, lo que te permite aumentar tus ahorros más rápidamente.

Investiga diferentes opciones de cuentas de ahorro de alto rendimiento y compara tasas y condiciones antes de abrir una cuenta. Recuerda leer y comprender los términos y condiciones, incluidas las restricciones de retiro y cualquier cargo asociado.

Consejos para mantener el fondo de emergencia

Una vez que hayas establecido un fondo de emergencia, es importante mantenerlo y protegerlo. Aquí hay algunos consejos para asegurarte de que tu fondo de emergencia esté siempre disponible cuando lo necesites:

No tocar los ahorros del fondo de emergencia, a menos que sea una verdadera emergencia

Es importante no tocar tus ahorros del fondo de emergencia a menos que sea absolutamente necesario. Un fondo de emergencia está diseñado para situaciones inesperadas y no para gastos ordinarios o compras indulgentes.

Antes de usar tu fondo de emergencia, pregúntate si la situación que enfrentas realmente es una emergencia y si no hay otras alternativas disponibles para cubrir los gastos. Tomarse el tiempo para hacer esta evaluación te ayudará a evitar agotar tus ahorros innecesariamente.

Reponer los ahorros utilizados lo más rápido posible

Si tienes que usar parte o la totalidad de tus ahorros de emergencia, asegúrate de reponerlos lo más rápido posible. Establece un plan para aumentar tus contribuciones mensuales hasta que hayas recuperado el dinero utilizado.

Recuerda que el propósito de un fondo de emergencia es estar preparado para situaciones inesperadas en el futuro. Cuanto más rápido repongas tus ahorros, antes estarás preparado nuevamente para enfrentar cualquier imprevisto.

Actualizar constantemente el monto objetivo del fondo de emergencia según las necesidades cambiantes de la familia

Tus necesidades financieras pueden cambiar con el tiempo, por lo que es importante revisar y actualizar constantemente el monto objetivo de tu fondo de emergencia. Por ejemplo, si has tenido un aumento en tus gastos mensuales o has agregado miembros a tu familia, es posible que necesites aumentar la cantidad de ahorro que consideras adecuada para cubrir tus necesidades.

Haz una revisión periódica de tu presupuesto y tus gastos para asegurarte de que tu fondo de emergencia siga siendo suficiente para cubrir cualquier emergencia que puedas enfrentar.

Inversiones inteligentes para hacer crecer tu dinero

Además de ahorrar tu dinero, también puedes hacerlo crecer mediante inversiones inteligentes. Las inversiones te permiten generar ingresos pasivos y aumentar tu riqueza a lo largo del tiempo.

Conceptos básicos de inversión

Antes de comenzar a invertir, es importante comprender algunos conceptos básicos. Aquí hay algunos términos que debes conocer:

Definición de inversión

Una inversión es la colocación de dinero, tiempo o esfuerzo en algo con la expectativa de obtener algún beneficio futuro. Las inversiones pueden realizarse en diferentes formas, como acciones, bonos, bienes raíces, negocios, entre otros.

El objetivo principal de la inversión es hacer crecer tu dinero y generar ingresos pasivos a lo largo del tiempo.

Diversificación de inversiones

La diversificación de inversiones implica distribuir tu dinero en diferentes tipos de activos para reducir el riesgo. Al diversificar tus inversiones, te proteges en caso de que una inversión individual no tenga un rendimiento favorable.

Por ejemplo, en lugar de invertir todo tu dinero en acciones de una sola empresa, puedes diversificar tu portafolio comprando acciones de diferentes empresas en diferentes sectores. De esta manera, si una empresa o sector experimenta dificultades, tus otras inversiones aún pueden generar ingresos y proteger tu capital.

Riesgos y beneficios asociados con la inversión

Toda inversión conlleva ciertos riesgos y beneficios. Algunos de los riesgos asociados con la inversión incluyen la posibilidad de pérdida de capital, fluctuaciones del mercado y falta de liquidez en inversiones a largo plazo.

Sin embargo, también hay muchos beneficios en invertir, como el potencial de rendimientos más altos que los ofrecidos por cuentas de ahorro tradicionales, generación de ingresos pasivos y construcción de patrimonio a largo plazo.

Opciones de inversiones seguras para las familias

Si eres nuevo en el mundo de las inversiones o prefieres opciones más seguras, aquí hay algunas alternativas a considerar:

Cuentas de ahorro de alto rendimiento

Las cuentas de ahorro de alto rendimiento son una opción segura para invertir tu dinero con bajo riesgo. Estas cuentas ofrecen tasas de interés más altas que las cuentas de ahorro tradicionales, lo que te permite hacer crecer tus ahorros más rápidamente.

Si estás buscando una inversión segura y de bajo mantenimiento, esta opción puede ser la adecuada para ti. Sin embargo, es importante tener en cuenta que las tasas de interés pueden variar y es necesario investigar y comparar diferentes opciones antes de abrir una cuenta.

Certificados de depósito

Los certificados de depósito (CD) son otra alternativa segura para invertir tu dinero. Los CD son depósitos a plazo fijo en los que depositas una cantidad de dinero durante un período específico de tiempo a cambio de un interés fijo.

Los CD suelen ofrecer tasas de interés más altas que las cuentas de ahorro, pero a cambio, debes comprometerte a mantener el dinero invertido durante un plazo determinado. Si necesitas retirar el dinero antes del vencimiento, es posible que se apliquen penalizaciones.

Fondos de inversión de bajo riesgo

Los fondos de inversión de bajo riesgo son otra alternativa segura para invertir dinero. Estos fondos están compuestos por una cartera diversificada de activos, como bonos corporativos, bonos del gobierno y acciones de empresas estables.

La diversificación de la cartera de inversiones ayuda a reducir el riesgo y protegerte de fluctuaciones bruscas en el mercado. Además, los fondos de inversión suelen ser administrados por profesionales financieros con experiencia, lo que reduce la carga de tomar decisiones de inversión por tu cuenta.

Opciones de inversión a largo plazo

Si tienes un horizonte de inversión a largo plazo y estás dispuesto a asumir más riesgo, puedes considerar algunas opciones de inversión más agresivas:

Inversiones en el mercado de valores

Invertir en el mercado de valores implica comprar acciones de empresas y participar en la propiedad de dichas empresas. Las acciones pueden ofrecer rendimientos significativamente más altos que otras opciones de inversión, pero también tienen un mayor riesgo.

Si decides invertir en acciones, es importante investigar y comprender las empresas en las que estás invirtiendo. Consultar con un asesor financiero puede ayudarte a tomar decisiones informadas y minimizar el riesgo.

Inversiones en bienes raíces

El mercado inmobiliario es otro campo de inversión atractivo y potencialmente lucrativo. Invertir en bienes raíces puede implicar comprar propiedades de alquiler para obtener ingresos mensuales o comprar propiedades con el objetivo de obtener ganancias a través de la apreciación del valor a largo plazo.

Invertir en bienes raíces requiere una investigación exhaustiva y una comprensión del mercado inmobiliario. Puedes considerar trabajar con agentes de bienes raíces con experiencia y conocer las regulaciones y leyes locales antes de realizar una inversión de este tipo.

Inversiones en fondos de jubilación

Invertir en fondos de jubilación, como fondos de pensiones o planes de ahorro 401(k), es una excelente manera de asegurar tu futuro financiero a largo plazo. Estos fondos suelen estar diseñados para ayudarte a ahorrar para la jubilación y ofrecen beneficios fiscales significativos.

Al invertir en fondos de jubilación, es importante investigar y comprender las opciones disponibles y consultar a un asesor financiero si es necesario. Ajustar regularmente tus contribuciones y monitorear el rendimiento de tus inversiones te ayudará a mantener un crecimiento constante a largo plazo.

Consejos para invertir de manera inteligente y minimizar riesgos

Invertir de manera inteligente implica tomar decisiones informadas y minimizar los riesgos asociados con las inversiones. Aquí hay algunos consejos clave para tener en cuenta:

Investigar y entender las opciones de inversión antes de invertir

Antes de realizar cualquier inversión, tómate el tiempo para investigar y comprender las diferentes opciones disponibles. Estudia el comportamiento del mercado, analiza el rendimiento histórico de las inversiones y analiza los riesgos asociados.

No te apresures a invertir tu dinero sin una comprensión clara de lo que estás haciendo. Si te sientes inseguro o no estás seguro de tus habilidades para tomar decisiones financieras, considera buscar el consejo de un asesor financiero.

Dividir las inversiones en diferentes sectores

La diversificación de tus inversiones es clave para minimizar los riesgos. En lugar de invertir todo tu dinero en una sola empresa o sector, considera diversificar tu cartera en diferentes sectores o clases de activos.

Por ejemplo, puedes invertir una parte de tu dinero en acciones de empresas en el sector tecnológico, otra parte en bonos gubernamentales y una parte en bienes raíces. Esto ayudará a reducir el riesgo y proteger tu inversión en caso de que un sector en particular experimente dificultades.

Consultar a un asesor financiero antes de tomar decisiones importantes de inversión

Si no estás seguro de cómo invertir tu dinero o si tienes dudas sobre una inversión en particular, es recomendable consultar a un asesor financiero. Los asesores financieros tienen experiencia y conocimientos en el campo de las inversiones y pueden brindarte el asesoramiento adecuado para tus necesidades personales.

Un asesor financiero puede ayudarte a establecer metas de inversión realistas, elegir las opciones de inversión adecuadas y ajustar tu estrategia de inversión a medida que cambien tus circunstancias o el mercado.

Consejos adicionales para maximizar tus finanzas

Además de los consejos mencionados anteriormente, aquí hay algunas recomendaciones adicionales para maximizar tus finanzas:

Establecer hábitos de ahorro en la familia

El ahorro debe ser un hábito familiar. Enseña a tus hijos sobre la importancia del ahorro y sobre cómo administrar el dinero desde una edad temprana.

Existen muchas formas de enseñar a los niños sobre el ahorro y administración del dinero, como darles una asignación semanal y alentarlos a ahorrar una parte de ella en una alcancía o cuenta de ahorros. Fomentar la cultura del ahorro en el hogar ayudará a establecer una mentalidad financiera saludable en todos los miembros de la familia.

Utilizar herramientas y aplicaciones financieras

Existen muchas herramientas y aplicaciones financieras disponibles que pueden ayudarte a controlar tus gastos, establecer presupuestos, rastrear tus inversiones y ahorrar automáticamente.

Por ejemplo, puedes utilizar aplicaciones de seguimiento de gastos para registrar tus gastos y recibir informes detallados sobre tus patrones de gasto. También puedes utilizar herramientas de presupuesto digital que te permiten establecer límites de gasto y recibir alertas cuando te acerques a tus ates.

Además, hay aplicaciones que te permiten invertir automáticamente tu dinero y ahorrar sin siquiera pensarlo. Estas aplicaciones redondean tus compras y depositan la cantidad adicional en una cuenta de ahorros o inversión.

Revisar periódicamente tus finanzas

Revisar periódicamente tus finanzas es esencial para asegurarte de que estás en el buen camino para alcanzar tus metas financieras. Haz un seguimiento regular de tus ingresos y gastos, evalúa el progreso hacia tus metas establecidas y realiza ajustes en tu presupuesto y estrategias de inversión según sea necesario.

Recuerda que tus metas financieras y tus circunstancias pueden cambiar con el tiempo, por lo que es importante adaptarte y ajustar tus estrategias en consecuencia. La revisión periódica te ayudará a mantenerte en el camino correcto y maximizar tus finanzas a largo plazo.

Conclusiones

Maximizar las finanzas familiares requiere tiempo, esfuerzo y disciplina, pero los resultados valen la pena. Establecer un presupuesto efectivo, reducir gastos, generar ingresos adicionales, establecer un fondo de emergencia y tomar decisiones de inversión inteligentes pueden brindarte la estabilidad y seguridad financiera que deseas para ti y tu familia.

Recuerda que el ahorro y la maximización de tus finanzas es un proceso continuo. Es importante mantener una mentalidad de ahorro a largo plazo y estar dispuesto a adaptarte y ajustar tus estrategias según cambien tus necesidades y metas.

Recursos adicionales

Aquí hay una lista de libros, blogs y podcasts recomendados sobre finanzas personales y ahorro familiar:

- Libros:

- "Padre rico, padre pobre" de Robert Kiyosaki

- "El inversionista inteligente" de Benjamin Graham

- "El pequeño libro que genera riqueza" de Louis Navellier

- Blogs y podcasts:

- Blog: Financial Samurai (www.financialsamurai.com)

- Podcast: The Dave Ramsey Show

- Blog: Mr. Money Mustache (www.mrmoneymustache.com)

- Sitios web y herramientas útiles:

- Aplicación: Mint

- Sitio web: Personal Capital (www.personalcapital.com)

- Sitio web: Betterment (www.betterment.com)

Fuentes de información

Este artículo se basa en una amplia investigación y utiliza diversas fuentes de información. Algunas de las fuentes utilizadas incluyen:

- Estudios académicos en economía y finanzas

- Informes y estudios de instituciones financieras y gubernamentales

- Encuestas y estadísticas de organizaciones de investigación social

- Libros y artículos académicos sobre finanzas personales y ahorro familiar

Todas las afirmaciones y datos presentados en este artículo se basan en estas fuentes y se han utilizado para respaldar los puntos clave presentados. Se han tomado medidas para garantizar la precisión y confiabilidad de la información presentada, pero no se puede garantizar al 100% la exactitud o actualidad de los datos.

Deja una respuesta